理解现金流比率在财务分析中的应用

CFA FRM 财务分析

I. 引言

现金流比率是财务分析的重要工具,能够深入了解公司产生现金、管理流动性和为股东创造价值的能力。与依赖权责发生制收益的传统会计比率不同,现金流比率专注于实际现金流动,提供更准确的财务健康状况和运营效率图景。

本综合指南涵盖了分析师、投资者和财务专业人士使用的最重要现金流比率,包括企业自由现金流(FCFF)、股权自由现金流(FCFE)以及衡量现金产生效率的各种绩效比率。

II. 理解现金流组成部分

在深入研究具体比率之前,了解基本现金流组成部分至关重要:

经营现金流(CFO): 从核心业务运营产生的现金,代表公司从主要活动中产生现金的能力。

投资现金流(CFI): 与资产投资、收购和长期资产处置相关的现金流。

筹资现金流(CFF): 来自筹资活动的现金流,包括债务发行、股权交易和股息支付。

净利润: 扣除所有费用、税收和成本后的公司利润。

非现金费用: 不涉及实际现金流出的费用,如折旧和摊销。

III. 使用我们的现金流计算器工具

访问在线计算器: 访问我们的综合现金流量表计算器高效计算这些比率:

IV. 自由现金流比率

企业自由现金流(FCFF)

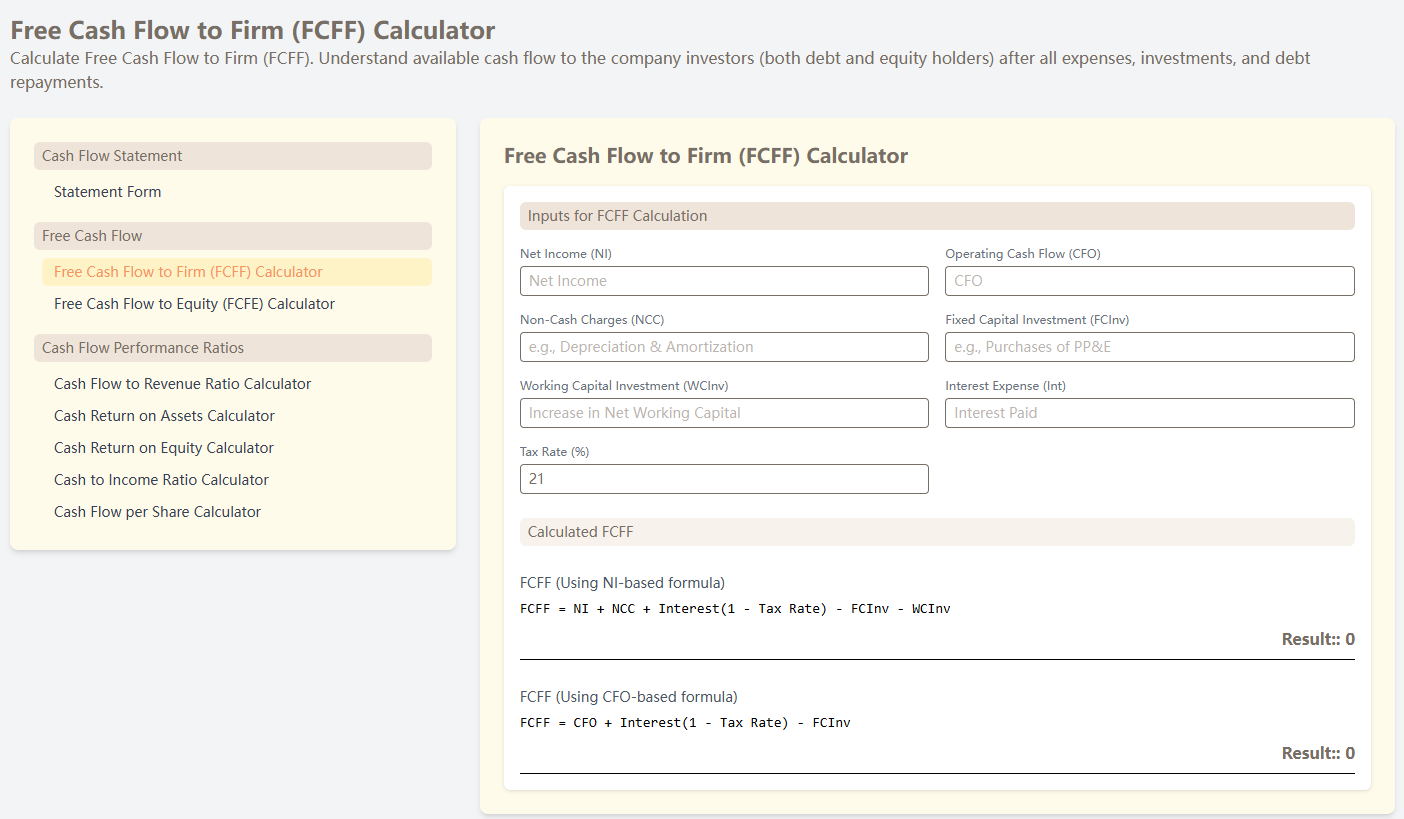

FCFF代表公司在满足运营费用和必要资本支出后,可供所有投资者(债权人和股权持有人)使用的现金流。

公式(基于净利润):

FCFF = 净利润 + 非现金费用 + 利息 × (1 - 税率) - 固定资本投资 - 营运资本投资

公式(基于CFO):

FCFF = 经营现金流 + 利息 × (1 - 税率) - 固定资本投资

解释:

- 正FCFF表明公司产生足够现金满足所有义务

- 更高的FCFF表明更好的财务灵活性和增长潜力

- 用于DCF估值模型确定企业价值

股权自由现金流(FCFE)

FCFE代表在所有费用、税收、债务支付和必要投资后,专门可供股权股东使用的现金流。

公式(基于净利润):

FCFE = 净利润 + 非现金费用 - 固定资本投资 - 营运资本投资 + 净借款

公式(基于CFO):

FCFE = 经营现金流 - 固定资本投资 + 净借款

解释:

- 正FCFE表明可用于股息支付或股票回购的现金

- 更高的FCFE表明股东回报的更大潜力

- 用于DCF模型中直接评估股权价值

V. 现金流绩效比率

现金收入比

该比率衡量公司将报告收益转换为实际现金流的有效性。

公式:

现金收入比 = 经营现金流 ÷ 净利润

解释:

- 比率 > 1.0:公司产生的现金超过报告收益(积极信号)

- 比率 < 1.0:可能表明收益质量问题或高营运资本需求

- 持续高于1.0的比率表明高质量收益

现金流收入比

该比率评估公司将销售转换为现金流的能力。

公式:

现金流收入比 = 经营现金流 ÷ 总收入

解释:

- 更高的比率表明高效的现金收集和成本管理

- 行业比较至关重要,因为比率在不同行业间差异显著

- 下降的比率可能表明运营挑战

资产现金回报率(CROA)

CROA衡量公司使用资产产生现金流的效率。

公式:

CROA = 经营现金流 ÷ 总资产

解释:

- 更高的比率表明更高效的资产利用

- 用于比较同行业内的公司

- 提供管理层在资产配置方面有效性的洞察

股权现金回报率(CROE)

CROE评估公司使用股东权益产生现金流的有效性。

公式:

CROE = 经营现金流 ÷ 总股权

解释:

- 更高的比率表明股权投资者更好的回报

- 应与传统ROE比较进行综合分析

- 表明股东投资的现金产生能力

每股现金流(CFPS)

CFPS衡量每股流通股产生的现金流,提供现金产生的每股视角。

公式:

CFPS = 经营现金流 ÷ 流通股数

解释:

- 更高的CFPS表明每股更强的现金产生

- 经常与每股收益(EPS)比较进行质量评估

- 用于估值和股息可持续性分析

VI. 实际案例:综合现金流分析

让我们分析一家具有以下财务数据的公司:

- 经营现金流:$500,000

- 净利润:$400,000

- 总收入:$2,000,000

- 总资产:$5,000,000

- 总股权:$3,000,000

- 流通股数:100,000

- 固定资本投资:$200,000

- 营运资本投资:$50,000

- 利息费用:$30,000

- 税率:25%

步骤1:计算FCFF

FCFF = $500,000 + ($30,000 × (1 - 0.25)) - $200,000

FCFF = $500,000 + $22,500 - $200,000 = $322,500

步骤2:计算绩效比率

现金收入比 = $500,000 ÷ $400,000 = 1.25

现金流收入比 = $500,000 ÷ $2,000,000 = 0.25 或 25%

CROA = $500,000 ÷ $5,000,000 = 0.10 或 10%

CROE = $500,000 ÷ $3,000,000 = 0.167 或 16.7%

CFPS = $500,000 ÷ 100,000 = $5.00 每股

步骤3:解释结果

- 强劲的现金收入比(1.25)表明高收益质量

- 健康的现金流利润率(25%)表明高效运营

- 稳健的资产和股权回报表明有效的资源利用

- 强劲的每股现金流为股息提供良好基础

VII. 行业基准和分析

行业差异: 现金流比率在不同行业间差异显著:

- 科技: 由于可扩展商业模式,通常具有更高的现金流利润率

- 零售: 利润率较低但库存周转更快

- 制造: 中等比率但资本需求显著

- 公用事业: 由于监管性质,稳定但较低的比率

趋势分析: 分析多个期间的比率以识别:

- 改善或恶化的现金产生

- 季节性模式和周期性趋势

- 战略举措对现金流的影响

VIII. 红旗和警告信号

注意这些令人担忧的模式:

- 下降的现金收入比: 可能表明收益质量问题

- 负自由现金流: 可能表明财务困境或重投资期

- 波动的现金流模式: 可能表明不稳定的业务运营

- 恶化的资产回报: 表明运营效率下降

IX. 与投资分析的整合

估值应用:

- 在DCF模型中使用FCFF进行企业估值

- 应用FCFE进行股权估值方法

- 将CFPS与市场价格比较获得估值洞察

信用分析:

- 使用现金流比率评估债务偿付能力

- 评估财务灵活性和流动性状况

- 监控趋势以获得早期警告信号

投资决策框架:

- 计算所有相关现金流比率

- 与行业基准比较

- 分析历史趋势

- 评估现金产生的可持续性

- 做出明智的投资决策

X. 结论

现金流比率为公司的财务健康状况、运营效率和价值创造潜力提供了宝贵的洞察。通过掌握这些指标——从自由现金流计算到绩效比率——投资者和分析师可以做出更明智的决策并更好地评估投资机会。

定期监控这些比率,结合行业基准和趋势分析,创建了一个综合的财务分析框架。记住,现金流比率应与其他财务指标结合使用,以获得公司绩效的完整图景。

利用我们的在线计算器简化您的分析过程并确保准确计算。通过练习和持续应用,这些现金流比率将成为您财务分析工具包中的强大工具。

关键要点:

- 现金流比率比基于收益的指标提供更可靠的洞察

- FCFF和FCFE对估值和投资分析至关重要

- 绩效比率有助于评估运营效率和管理有效性

- 行业背景和趋势分析对正确解释至关重要

- 定期监控能够早期识别财务问题和机会