재무 분석을 위한 현금 흐름 비율 이해

CFA FRM 재무분석

I. 서론

현금 흐름 비율은 재무 분석에서 필수적인 도구로, 기업의 현금 창출 능력, 유동성 관리, 주주 가치 창출에 대한 깊은 통찰을 제공합니다. 발생주의 수익에 의존하는 전통적인 회계 비율과 달리, 현금 흐름 비율은 실제 현금 움직임에 초점을 맞춰 재무 건전성과 운영 효율성에 대한 더 정확한 그림을 제공합니다.

이 포괄적인 가이드는 분석가, 투자자, 재무 전문가들이 사용하는 가장 중요한 현금 흐름 비율을 다룹니다. 여기에는 기업 자유 현금 흐름(FCFF), 자기자본 자유 현금 흐름(FCFE), 그리고 현금 창출 효율성을 측정하는 다양한 성과 비율이 포함됩니다.

II. 현금 흐름 구성 요소 이해

구체적인 비율을 살펴보기 전에 기본적인 현금 흐름 구성 요소를 이해하는 것이 중요합니다:

영업 현금 흐름(CFO): 핵심 사업 활동에서 창출되는 현금으로, 기업이 주요 활동에서 현금을 창출하는 능력을 나타냅니다.

투자 현금 흐름(CFI): 자산 투자, 인수, 장기 자산 처분과 관련된 현금 흐름입니다.

재무 현금 흐름(CFF): 부채 발행, 자기자본 거래, 배당금 지급을 포함한 재무 활동에서 발생하는 현금 흐름입니다.

순이익: 모든 비용, 세금, 원가를 차감한 후의 기업 이익입니다.

비현금 비용: 감가상각비와 상각비와 같이 실제 현금 유출을 수반하지 않는 비용입니다.

III. 현금 흐름 계산기 도구 사용

온라인 계산기 접근: 이러한 비율의 효율적인 계산을 위해 포괄적인 현금 흐름표 계산기를 방문하세요:

IV. 자유 현금 흐름 비율

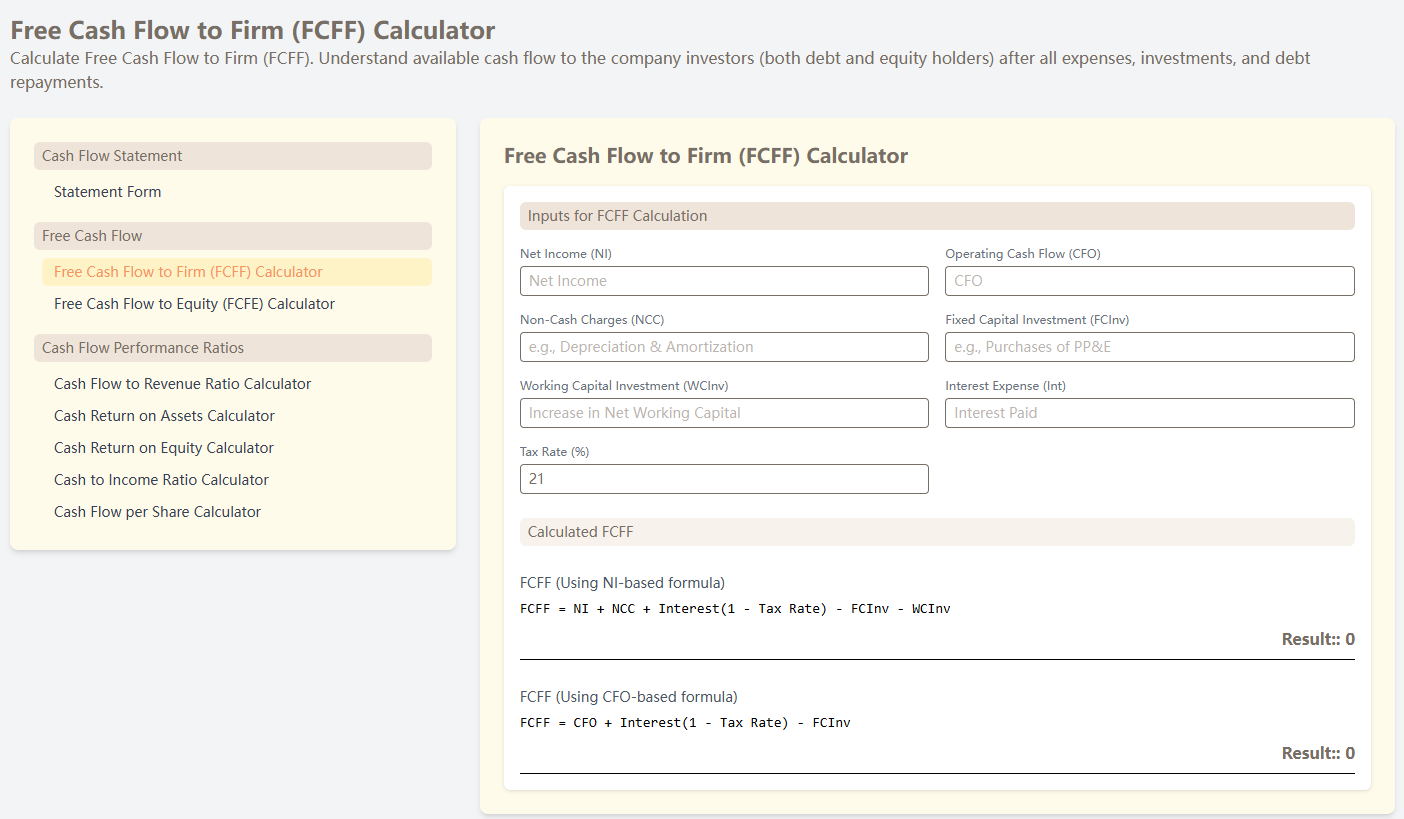

기업 자유 현금 흐름(FCFF)

FCFF는 기업이 운영 비용과 필요한 자본 지출을 충당한 후 모든 투자자(채권자와 자기자본 보유자)에게 제공되는 현금 흐름을 나타냅니다.

공식(순이익 기준):

FCFF = 순이익 + 비현금 비용 + 이자 × (1 - 세율) - 고정 자본 투자 - 운전 자본 투자

공식(CFO 기준):

FCFF = 영업 현금 흐름 + 이자 × (1 - 세율) - 고정 자본 투자

해석:

- 양의 FCFF는 기업이 모든 의무를 충족할 충분한 현금을 창출함을 나타냅니다

- 높은 FCFF는 더 나은 재무 유연성과 성장 잠재력을 시사합니다

- DCF 평가 모델에서 기업 가치 결정에 사용됩니다

자기자본 자유 현금 흐름(FCFE)

FCFE는 모든 비용, 세금, 부채 상환, 필요한 투자 후 자기자본 주주에게만 제공되는 현금 흐름을 나타냅니다.

공식(순이익 기준):

FCFE = 순이익 + 비현금 비용 - 고정 자본 투자 - 운전 자본 투자 + 순차입

공식(CFO 기준):

FCFE = 영업 현금 흐름 - 고정 자본 투자 + 순차입

해석:

- 양의 FCFE는 배당금 지급이나 자사주 매입에 사용 가능한 현금을 나타냅니다

- 높은 FCFE는 주주 수익의 더 큰 잠재력을 시사합니다

- DCF 모델에서 자기자본 가치의 직접 평가에 사용됩니다

V. 현금 흐름 성과 비율

현금 대 소득 비율

이 비율은 기업이 보고된 수익을 실제 현금 흐름으로 전환하는 효과를 측정합니다.

공식:

현금 대 소득 비율 = 영업 현금 흐름 ÷ 순이익

해석:

- 비율 > 1.0: 기업이 보고된 수익보다 더 많은 현금을 창출(긍정적 신호)

- 비율 < 1.0: 수익 품질 문제나 높은 운전 자본 요구사항을 나타낼 수 있음

- 1.0을 지속적으로 상회하는 비율은 고품질 수익을 나타냅니다

현금 흐름 대 수익 비율

이 비율은 기업이 매출을 현금 흐름으로 전환하는 능력을 평가합니다.

공식:

현금 흐름 대 수익 비율 = 영업 현금 흐름 ÷ 총 수익

해석:

- 높은 비율은 효율적인 현금 수집과 비용 관리를 나타냅니다

- 산업 비교가 중요하며, 비율은 산업 간에 크게 다릅니다

- 감소하는 비율은 운영상의 도전을 나타낼 수 있습니다

자산 현금 수익률(CROA)

CROA는 기업이 자산을 사용하여 현금 흐름을 창출하는 효율성을 측정합니다.

공식:

CROA = 영업 현금 흐름 ÷ 총 자산

해석:

- 높은 비율은 더 효율적인 자산 활용을 나타냅니다

- 같은 산업 내 기업들을 비교하는 데 사용됩니다

- 자산 배분에서 경영진의 효과에 대한 통찰을 제공합니다

자기자본 현금 수익률(CROE)

CROE는 기업이 주주 자본을 사용하여 현금 흐름을 창출하는 효과를 평가합니다.

공식:

CROE = 영업 현금 흐름 ÷ 총 자기자본

해석:

- 높은 비율은 자기자본 투자자에게 더 나은 수익을 나타냅니다

- 포괄적인 분석을 위해 전통적인 ROE와 비교해야 합니다

- 주주 투자의 현금 창출 능력을 나타냅니다

주당 현금 흐름(CFPS)

CFPS는 발행 주식당 창출되는 현금 흐름을 측정하여 현금 창출에 대한 주당 관점을 제공합니다.

공식:

CFPS = 영업 현금 흐름 ÷ 발행 주식 수

해석:

- 높은 CFPS는 주당 더 강한 현금 창출을 나타냅니다

- 품질 평가를 위해 주당 순이익(EPS)과 자주 비교됩니다

- 평가 및 배당 지속 가능성 분석에 사용됩니다

VI. 실제 사례: 포괄적인 현금 흐름 분석

다음 재무 데이터를 가진 기업을 분석해 보겠습니다:

- 영업 현금 흐름: ₩500,000,000

- 순이익: ₩400,000,000

- 총 수익: ₩2,000,000,000

- 총 자산: ₩5,000,000,000

- 총 자기자본: ₩3,000,000,000

- 발행 주식 수: 100,000주

- 고정 자본 투자: ₩200,000,000

- 운전 자본 투자: ₩50,000,000

- 이자 비용: ₩30,000,000

- 세율: 25%

1단계: FCFF 계산

FCFF = ₩500,000,000 + (₩30,000,000 × (1 - 0.25)) - ₩200,000,000

FCFF = ₩500,000,000 + ₩22,500,000 - ₩200,000,000 = ₩322,500,000

2단계: 성과 비율 계산

현금 대 소득 비율 = ₩500,000,000 ÷ ₩400,000,000 = 1.25

현금 흐름 대 수익 비율 = ₩500,000,000 ÷ ₩2,000,000,000 = 0.25 또는 25%

CROA = ₩500,000,000 ÷ ₩5,000,000,000 = 0.10 또는 10%

CROE = ₩500,000,000 ÷ ₩3,000,000,000 = 0.167 또는 16.7%

CFPS = ₩500,000,000 ÷ 100,000 = ₩5,000 per share

3단계: 결과 해석

- 강한 현금 대 소득 비율(1.25)은 높은 수익 품질을 나타냅니다

- 건전한 현금 흐름 마진(25%)은 효율적인 운영을 보여줍니다

- 견고한 자산 및 자기자본 수익률은 효과적인 자원 활용을 나타냅니다

- 강한 주당 현금 흐름은 배당금에 대한 좋은 기반을 제공합니다

VII. 산업 벤치마크 및 분석

산업별 차이: 현금 흐름 비율은 산업 간에 크게 다릅니다:

- 기술: 확장 가능한 비즈니스 모델로 인해 일반적으로 높은 현금 흐름 마진

- 소매: 낮은 마진이지만 빠른 재고 회전

- 제조: 중간 비율이지만 상당한 자본 요구사항

- 공공사업: 규제적 성격으로 인해 안정적이지만 낮은 비율

추세 분석: 여러 기간에 걸친 비율을 분석하여 다음을 식별합니다:

- 개선되거나 악화되는 현금 창출

- 계절적 패턴과 주기적 추세

- 전략적 이니셔티브가 현금 흐름에 미치는 영향

VIII. 위험 신호 및 경고 신호

다음과 같은 우려스러운 패턴에 주의하세요:

- 감소하는 현금 대 소득 비율: 수익 품질 문제를 나타낼 수 있습니다

- 음의 자유 현금 흐름: 재무적 곤경이나 재투자 기간을 나타낼 수 있습니다

- 변동성 있는 현금 흐름 패턴: 불안정한 사업 운영을 나타낼 수 있습니다

- 악화되는 자산 수익률: 운영 효율성 감소를 나타냅니다

IX. 투자 분석과의 통합

평가 적용:

- DCF 모델에서 기업 평가를 위해 FCFF 사용

- 자기자본 평가 접근법에 FCFE 적용

- 평가 통찰을 위해 CFPS를 시장 가격과 비교

신용 분석:

- 부채 상환 능력 평가를 위해 현금 흐름 비율 사용

- 재무 유연성과 유동성 위치 평가

- 조기 경고 신호를 위한 추세 모니터링

투자 결정 프레임워크:

- 모든 관련 현금 흐름 비율 계산

- 산업 벤치마크와 비교

- 역사적 추세 분석

- 현금 창출의 지속 가능성 평가

- 정보에 입각한 투자 결정 내리기

X. 결론

현금 흐름 비율은 기업의 재무 건전성, 운영 효율성, 가치 창출 잠재력에 대한 귀중한 통찰을 제공합니다. 자유 현금 흐름 계산부터 성과 비율까지 이러한 지표를 마스터함으로써 투자자와 분석가는 더 정보에 입각한 결정을 내리고 투자 기회를 더 잘 평가할 수 있습니다.

산업 벤치마크 및 추세 분석과 결합된 이러한 비율의 정기적인 모니터링은 포괄적인 재무 분석 프레임워크를 만듭니다. 현금 흐름 비율은 기업 성과의 완전한 그림을 얻기 위해 다른 재무 지표와 함께 사용되어야 함을 기억하세요.

분석 프로세스를 간소화하고 정확한 계산을 보장하기 위해 온라인 계산기를 활용하세요. 연습과 지속적인 적용을 통해 이러한 현금 흐름 비율은 재무 분석 도구 키트에서 강력한 도구가 될 것입니다.

핵심 요점:

- 현금 흐름 비율은 수익 기반 지표보다 더 신뢰할 수 있는 통찰을 제공합니다

- FCFF와 FCFE는 평가 및 투자 분석에 중요합니다

- 성과 비율은 운영 효율성과 경영 효과 평가에 도움이 됩니다

- 산업 맥락과 추세 분석은 올바른 해석에 중요합니다

- 정기적인 모니터링은 재무 문제와 기회의 조기 식별을 가능하게 합니다